营收净利双增现金流低迷 江山欧派“2021期中考卷”喜忧参半

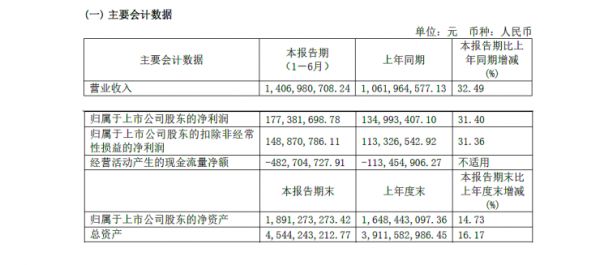

8月16日,江山欧派(603208.SH)发布2021年半年度报告,报告称,公司实现营业总收入14.07亿元,同比增长32.49%;实现归属于上市公司股东的净利润1.77亿元,同比增长31.40%。

2021上半年江山欧派业绩报告

尽管营收、净利实现双位数的“双增长”,可经营现金流净额相比去年同期的-1.13亿元,减少了3.7亿元,创2017年上市以来最低值。

根据报告显示,营业收入、净利润同比增长主要系报告期内经销商渠道客户及工程渠道客户销售收入增长所致。但正所谓“成也萧何、败也萧何”,江山欧派对工程渠道、大客户的过度依赖也直接导致应收款居高不下、工程业务“挤压”营运资金等诸多问题让江山欧派的“造血”能力下降愈发明显。

过度依赖大客户 应收款居高不下

现金流创五年新低

近年来,江山欧派的工程客户渠道销售规模持续提升,目前,工程渠道已成为江山欧派第一大收入渠道。但过度仰赖工程渠道也成了一把“双刃剑”。由于江山欧派工程业务模式的服务对象主要是房地产商和装饰装修公司,因此房地产行业的波动也通过产业传导直接影响公司的经营业绩和现金流的周转。

搜狐焦点家居获悉,江山欧派前五大客户主要来自房地产及相关行业,贡献收入超六成。2020年,大宗业务(包括工程、家装、海外等渠道)实现营收26.07亿元,同比增长54.8%,占比91.35%;经销商渠道实现收入2.47亿元,占比仅为8.7%。过度依赖大客户导致江山欧派的应收账款居高不下,存货周转率远低于同行。

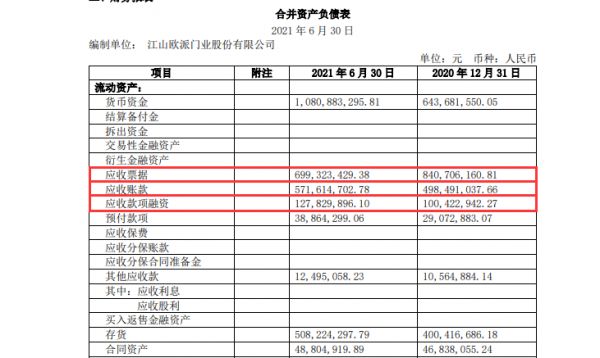

2021上半年江山欧派合并资产负债表

根据半年报显示,截至今年6月30日,江山欧派应收票据、应收账款、应收款项融资6.99亿元、5.72亿元、1.28亿元,合计为13.99亿元,占总流动资产的44.95%。近14亿元的应收款规模,直接“挤压”营运资金的使用,也给未来“坏账”埋下暗雷。

此外,江山欧派的存货相较去年也有所增加,达到5.08亿元。

2021上半年江山欧派经营现金流一览

应收账款的居高不下,带来的是经营现金流的“贫血”愈发严重。自2018年以来,上半年的经营现金流已连续3年为负。2021年中报显示,江山欧派经营活动产生的现金流量净额为-4.82亿元,相比去年同期的-1.13亿元,减少了3.7亿,刷新5年来同期的最低值。

江山欧派在报告中也坦言,未来,如果房地产行业出现大幅波动,将会影响到广大购房者的置业需求,从而降低对木门产品的需求;此外,房地产开发商也存在因行业波动而减少、推迟建设项目的情形,从而也将影响公司经营业绩。

两家子公司合计亏损1515万元

致负债增压

除了现金流周转乏力,上半年江山欧派两家子公司净利出现了不同程度的亏损。全资子公司花木匠,主营业务木质门、橱衣柜加工,上半年净亏损755万元;控股子公司欧派安防(持股72%),主营业务门类产品生产,上半年净亏损760万元,两家公司合计亏损1515万元。

江山欧派主要控股参股公司上半年经营情况

为此,8月17日,江山欧派新增1则担保信息,公司为江山花木匠家居有限公司建设银行江山支行在2021年8月16日至2024年8月15日期间签订的人民币借款合同、外汇资金借款合同、银行承兑协议、信用证开证合同、出具保函协议及/或其他法律性文件所形成的一系列债务提供最高额保证担保,担保的主债权最高本金余额不超3000万元整。

而欧派安防的“烧钱”的力度也不小。根据报告显示,江山欧派新增的防火门产线项目贷款致公司长期贷款增长7.14%,达到6674.83万元。同时,江山欧派的短期借款也涨了356.91%。

尽管江山欧派“期中答卷”存在诸多问题,但也并非没有加分项。2021年,江山欧派似乎意识到自己在渠道端的“头重脚轻”,因此积极变革“自救”。这其中,江山欧派的第一个大动作就是重点发力家装市场。2021 年上半年,在原有门店经销商的基础上,新增家装建材渠道经销商。

同时,取消经销商独家代理模式,推行门店经销商、家装经销商同步开拓的业务模式,提高市场占有率。搜狐焦点家居获悉,截至上半年共拥有各类经销商7000 余家,标准门店数量较年初净增100 家至770 家。线上渠道已全面入住京东旗舰店、阿里巴巴网站并自建“欧派有品网上商城”,开启线上销售模式。

根据近期奥维云网发布的“2021年H1中国房地产精装修建材市场总结”报告显示,2021年上半年户内门配套规模122.35万套,配置率达98.9%。值得注意的是,除订制外,江山欧派连续两年稳居户内门配套品牌市场份额首位,且相较于去年同期增长1.2个百分点,达到8.7%。

而根据首创证券预测,江山欧派2021年归母净利润5.9亿元,同比增长38.57%。究竟能否达成这一数字,且看江山欧派下半年将如何动作。

文雷语恬

图江山欧派半年报

出品搜狐焦点家居

相关知识

营收净利双增现金流低迷 江山欧派“2021期中考卷”喜忧参半

超半数陶瓷卫浴上市企业营收净利双增,行业内竞争激烈

华帝股份的“2021年中成绩单”喜忧参半

欧派家居2019年营收与净利增长双双超17%,行业地位“一骑绝尘”态势凸显

欧派2020营收逆势预增5~15%,欧派增长背后的底层逻辑是什么?

上半年营收及净利双降,定制三巨头特殊年份半年报预示着什么

双展亮相,江山欧派健康品质燃爆广州建博会

内外齐发力!我乐家居2021一季净利暴增4.5倍

卓越 | 江山欧派荣获2021年度十大优选木门品牌

定制家居行业2020Q3业绩点评:橱柜派全面碾压衣柜派

网址: 营收净利双增现金流低迷 江山欧派“2021期中考卷”喜忧参半 http://m.jiajubaike.cn/newsview48882.html