华帝股份的“2021年中成绩单”喜忧参半

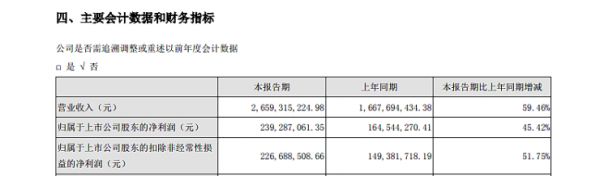

7月29日,华帝股份(002035.SZ)发布2021上半年年中报告。报告显示,2021上半年公司实现营业收入26.59亿元,同比增长59.46%,实现归属于上市公司股东的净利润2.39亿元,同比增长45.42%,订单量、营业收入规模及经营业绩稳步增长。

同时,根据报告显示,目前烟机、灶具、热水器是华帝股份的主要营收来源,今年上半年,三者合计贡献了21.61亿元的收入,占总营收的比重为81.26%。不过,三项业务的毛利率纷纷走低,并且是连续两年同比下滑。

此外,从二级市场表现上看,华帝股份从2018年起开始“大起大落”。2018年,华帝由30.12元跌至8.85元,跌61.74%;2019年涨56.78%;2020年跌32.75%;2021年跌20.28%。

业绩暴增、毛利率走低、股价低迷……华帝股份这份“年中成绩单”可谓喜忧参半,让人不禁为之捏一把汗。

市场回暖 业绩提升

营收净利双双大幅增长

根据半年报显示,华帝股份营业收入为26.59亿元,同比增长59.46%;归属于上市公司股东的净利润2.39亿元,同比增长45.42%,净利增长近五成。

这也是自2019年之后,华帝股份在上半年,营收首次回到正增长。2019年上半年、2020年上半年,华帝股份分别实现营收29.30亿元、16.68亿元,分别同比下降7.68%和43.09%。

2021上半年华帝股份业绩报告

业绩的增长,首先离不开整体市场的回暖。随着后疫情时代的到来,消费者的采购需求不断攀升。根据奥维云网全渠道推总数据显示,油烟机、燃气灶、燃气热水器、电热水器市场规模分别同比上涨23%、15%、25%、14%,集成灶、洗碗机、嵌入式复合机市场规模分别同比上涨73%、25%、53%。

同时,根据奥维云网全渠道推总数据显示,2021年上半年,油烟机、燃气灶、消毒柜、洗碗机、嵌入式、集成灶、燃气热水器、电热水器等8个厨电品类的零售额规模为726亿元,零售量规模为4506万台,分别同比增长25.8%和8.8%。

相较于2020年由于疫情导致的“寒冬”,2021年整个大家居市场迎来“春暖花开”。在市场向好的“东风”下,华帝股份加足马力,实现营收净利双双大幅增长,打了一个漂亮的“翻身仗”。

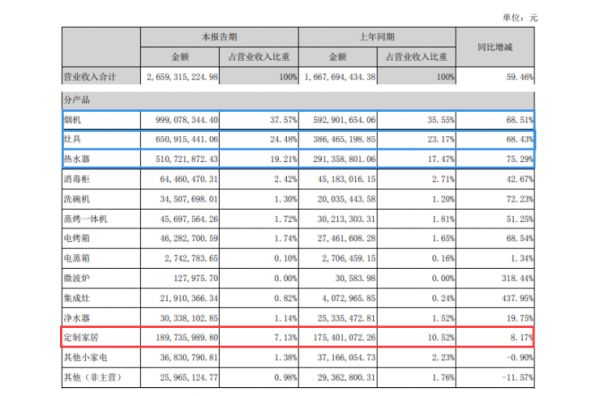

烟机、灶具以及热水器是华帝股份的三大主营业务。业绩的回暖和增长,与其主营产品的收入增长息息相关。

2021上半年华帝股份分成产品营收一览

根据年中报告显示,华帝股份电器机械及器材制造业的营业收入为26.33亿元,同比增加60.73%。细分来看,烟机仍是营收重头,其营业收入为9.99亿元,同比增加68.51%,灶具的营业收入为6.51亿元,同比增加68.43%,热水器的营业收入为5.11亿元,同比增加75.29%。

产品收入的增加也使得华帝股份的经营现金流由负转正。今年上半年,华帝股份经营活动现金流为6960.15万元,去年同期则为-3.97亿元。

除了吸油烟机、 灶具、热水器外,华帝股份还有一项主要的创收业务就是定制家居。华帝旗下的“华帝家居”专注于整体厨房、全屋定制、智能家居三大领域。尽管尚属定制家居赛道内的“新兵”,但近年来的发展势头迅猛,不可小觑。

根据年中报告显示,2021年上半年,定制家居业务实现收入1.90亿元, 相较于去年的1.75亿元,同比增加8.17%,保持连续增长的良好发展态势。

毛利率走低 营收增速放缓

股价始终“起伏不定”

尽管,华帝股份这份“期中答卷”部分成绩确实亮眼,但仍存在不少亟待解决的问题。其中,营收增速放缓引人关注。

搜狐焦点家居根据华帝股份于今年4月28日发布的2020年年度报告整理后发现,2018年至2020年,华帝分别实现营业收入60.95亿元、57.48亿元、43.60亿元,分别同比增长6.36%、下降5.69%、下降24.14%,其营收增速逐年下降。·

此外,根据年中报告显示,尽管2021上半年其营收同比增长59.46%,但究其原因在于2020年上半年由于疫情影响导致业务被迫停摆,营收仅为16.68亿元。而2021年上半年随着疫情得到有效控制,消费需求被释放,各项业务均已回归正轨,因此增幅较大实属正常。

且2021年上半年公司的营收为26.59亿元,而非疫情年份的2019年上半年营收则达29.30亿元。由此可见,华帝股份相较于疫情前的发展态势仍存在较大差距。

除了营收增速放缓,在本次华帝股份披露的年中报告中,尽管三大主营产品收入在增加,但毛利率却持续走低。今年上半年,烟机、灶具以及热水器毛利率分别为48%、46.72%以及36.57%,同期分别减少0.45%、3.36%、4.99%。

2021年上半年华帝股份毛利率一览

而这已是华帝股份三大主营产品毛利率连续的第二年下滑。2020年上半年,烟机、灶具以及热水器为48.45%、50.08%、41.56%,同比下降2.23%、3.48%、6.73%。

毛利率接连下降、营收增速放缓,这一系列的动荡也让华帝股份的股价“起伏不定”,2021年1月4日开盘价为8.65元,截至8月3日15:04,收盘价为7.04元,跌18.59%。

华帝股份2021年8月3日大盘一览

事实上,自2018年以来,华帝股份就一直呈现“地板价”的股价。2018年,华帝由18.38元跌至8.01元,跌56.4%;2019年涨55.42%;2020年跌32.29%;2021年跌18.59%,基本呈现逐年下跌的趋势。8月2日,公司常务副总裁兼董事会秘书吴刚计划减持合计不超过62.15万股公司股份,这一看似“清仓”的举动再次把华帝股份推向风口浪尖。

但同时,华帝股份也在公告中表示,本次减持计划只因个人资金需求,且仅占公司总股本比例 0.07%。本次减持的股东不属于公司控股股东、实际控制人,本次减持计划的实施不会导致公司控制权发生变化,不会对公司治理结构、股权结构及持续经营产生重大影响。

强化多元渠道布局

瞄准下沉市场着重发力

尽管华帝股份给出的这份“年中成绩单”让人喜忧参半,但从这份答卷中我们仍然能看到华帝股份的战略布局。

华帝股份在报告中援引奥维云网全渠道推总数据显示,2021年上半年,线上市场(油烟机、燃气灶、消毒柜、洗碗机、嵌入式、集成灶、燃气热水器、电热水器)零售额、零售量分别为273亿元和2197万台,分别同比增长32.2%和14.2%;线下市场零售额、零售量分别为452亿元和2308万台,分别同比增长22.3%和4.2%。线上零售占比进一步扩张。

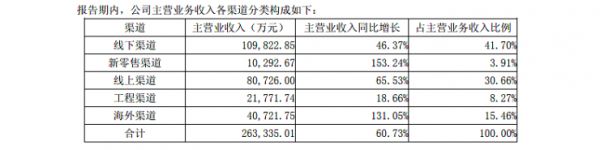

在渠道方面,华帝股份也积极拓宽老赛道、拓展新赛道,强调多元化渠道布局。根据报告显示,主营业务收入线下渠道仍占大头,营收10.98亿元,同比增长46.37%,占主营业务的41.70%。其次是线下渠道,营收8.07亿元,同比增长65.53%,占主营业务收入的30.66%。

公司进一步加强线上线下营销资源整合、协同发展,强化线上线下场景联动和相互导流。线上渠道坚定执行精准营销策略,重点关注年轻群体的消费需求及圈层文化,通过深度运营用户,做好内容以吸引用户注意力,以抢夺流量促成交易。消费者运营方面,通过社群手段落地和转换存量用户的开发和激活,借助抖音、社群等第三方平台布局新增用户的抢夺与引流。2021年上半年直播成交金额1.93亿元,同比增长115%。

华帝股份主营业务收入各渠道分类一览

值得注意的是,在今年,华帝股份上半年渠道分类构成中新增了新零售渠道。针对三四级市场,新零售模式成为公司渠道下沉的重要策略。通过借助京东专卖店、苏宁零售云等新零售渠道的终端网点,加速在三四线城市的渗透。

同时借助三级市场家电直营商的力量,以及线上线下双线融合的优势辐射和打通五六级市场。以满足渠道差异化需求为导向,发力家装渠道、家装公司、燃气公司、互联网家装、积分换购等新兴渠道。

此外,为提升下沉经销网络服务覆盖率,华帝股份增加投放售后服务车,投放三四级城市,覆盖大部分县城及重点乡镇,促使服务硬件和软件的全面升级,强化服务效能。并且加大专业化网点梯队建设力度,线下、线下网络覆盖率分别达89.43%、71.32%;加大服务工程师人才梯队建设力度,新增服务工程师3361人,提升县城覆盖率,满足下沉市场日益增长的消费需求。通过免费拆旧、免费设计等服务政策,提升服务满意度;全国省会、直辖市、一线城市以地级市为最小单元的承接服务,提升服务效率。

根据报告显示,2021上半年新零售渠道营收1.03亿元,虽然占比仅为3.91%,但却实现同比增长153.24%。

现如今,一二线城市大型厨电普及率已达较高水平,需求几近饱和。华帝股份瞄准下沉市场精准发力,强化布局,可以说是非常巧妙的突围手段。“期中考”结束,2021下半年已经“鸣枪开跑”,且看华帝股份在下半年又将有哪些新的突破,最终交上怎样一份“年终答卷”呢?

文雷语恬

图华帝股份半年报

出品搜狐焦点家居

相关知识

华帝股份的“2021年中成绩单”喜忧参半

华帝股份:控股股东质押1300万股,解除质押1300万股

要闻 | 美的上诉华帝股份 案由为专利权权属侵权纠纷

要闻 | 华帝股份与苏宁易购因产品责任纠纷被上诉

时尚华帝·魅力北京 林更新空降华帝夏季新品发布会

华帝的新时尚,三款智能厨电新品亮相2021新品发布会

华帝2021夏季新品发布会 | 北京专场,林更新惊喜空降

今日要闻|华帝股份聘任王操为公司副总裁等

广东小家电抽检不合格产品系华帝股份全资子公司产品

华帝服务下沉,千辆售后服务车长沙成功交付。

网址: 华帝股份的“2021年中成绩单”喜忧参半 http://m.jiajubaike.cn/newsview47811.html