2022智能家居年报:智能家居规模同比下滑,品牌格局尚未形成

据奥维云网(AVC)监测数据显示,2022年精装修开盘楼盘项目个数2015个,同比下降42.2%;精装套数145.83万套,同比下降49.0%。其中智能家居整体(智能家居系统、智能开关、智能门锁)精装市场开盘项目1587个,同比下滑38.6%,市场规模166.1万套,同比下滑43.0%。

奥维云网(AVC)《2022年中国房地产商品住宅精装修市场智能家居年报》总结精装修市场智能产品呈现以下特征:

特征一

智能家居规模同比下滑,配置率显著增长

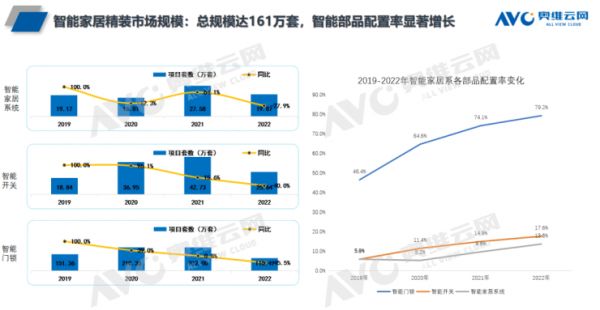

2022年精装修市场智能家居系统配套项目个数322个,同比下降8.3%;配套规模为19.87万套,同比下降27.9%;配置率为13.6%,同比增长4.0%。智能开关配套项目个数346个,同比下降31.6%;配套规模为25.64万套,同比下降40.0%;配置率17.6%,同比增长2.7%。智能门锁配套项目个数1548个,同比下降39.0%;配套规模为115.47万套,同比下降45.5%;配置率79.2%,同比增长5.1%。虽然受到经济大环境的影响,智能家居22年的规模同比减少,但是配置率显著增长。随着疫情管控的彻底放开,未来楼市的复苏,智能家居的前景大好。

特征二

品牌格局尚未形成,头部竞争依旧激烈

2022年精装修市场智能家居系统TOP5品牌的市场份额合计为38%,同比下降8.7%,市场集中度较低。UIOT超级智慧家位居第一,华为快速增长至TOP3,睿住智能、狄耐克、欧瑞博排名前列。智能开关市场TOP5品牌的市场份额合计为53.6%,同比下降2.4%,TCL-罗格朗朗连续两年稳居第一,西门子、西蒙、良信、睿住智能排名前列。智能门锁市场TOP5品牌的市场份额合计为46.2%,同比上升1.1%,凯迪仕从去年的第二上升至第一,坚朗海贝斯、亚太天能、飞利浦、名门排名前列。智能家居作为新兴部品,品牌格局尚未形成,竞争激烈。

特征三

中标楼盘为主,高标楼盘结构比上升

2022年精装修市场智能家居系统、智能开关、智能门锁配套项目中,中标装标楼盘为主力,各部品22年结构比分别为79.9%、68.7%、71.4%。低标楼盘的结构比在下降,高标楼盘结构比在上升,高标6千以上的楼盘结构比均在上升。智能家居系统低标、高标楼盘首选品牌为华为,中标楼盘首选品牌为UIOT超级智慧家。智能开关高标楼盘首选品牌为华为,低标楼盘首选品牌为西蒙,中标楼盘首选品牌为TCL-罗格朗。智能门锁高标楼盘首选品牌为松下,中标楼盘首选品牌为坚朗海贝斯,低标楼盘首选品牌为凯迪仕。

特征四

华东市场为主力,新一线城市需求最高

2022年精装修市场智能家居系统、智能开关、智能门锁配套项目中,华东市场为主力,华东市场份额也在逐年上涨,新一线城市需求最高。2022年精装修智能家居系统市场中,成都、南京、广州规模位居TOP3,清远、太原增速明显,同比分别为957.2%、770.0%。2022年精装修智能开关市场中,广州、成都、南京规模位居TOP3;济南、杭州增速明显,同比分别为293.5%、234.4%。2022年精装修智能门锁市场中,广州、杭州、上海规模位居TOP3;西双版纳、东方增速明显,同比分别为247.6%、176.5%。

2023年趋势预测,我们认为智能家居作为新兴产业,受到政府和各地市不断出台政策大力扶持。虽然受到22年疫情及大环境影响,规模有所下滑,但是配置率是不断增长的,各大巨头也纷纷下场抢占市场。智能家居的未来可期、前景广阔。

来源:奥维云网

相关知识

2021精装市场智能家居年报发布!配置率已达89%!

透视好太太集团2021年报及2022Q1报告:营收增长,智能家居红利渐显

2020年精装修市场智能家居:逆势高增,未来可期

高增模式即将开启!下半年智能家居将迎来小高峰!

IDC智能家居中控屏市场报告:欧瑞博蝉联出货量首位,智能家居市场新格局形成

零售规模下滑20% 空调品牌竞争加剧

视线|卖场+品牌 重塑智能家居竞争格局

产业规模超千亿,智能家居未来发展前景如何?

小米的智能家居大考

携手苹果进军智能家居,宜家能否闯出一条大道?

网址: 2022智能家居年报:智能家居规模同比下滑,品牌格局尚未形成 http://m.jiajubaike.cn/newsview85381.html