从三季报看,为保续增长海尔智家做对了什么

走出国门中国品牌,增长的想象力在哪?全球范围内制造业供应链的困境正不断加剧,影响了从汽车到服装等各种产品的厂商。而在一片负面的情绪下,10月29日全球创牌的海尔智家(600690.SH)公布了其2021年三季度业绩报告。报告显示其海外营收同比增长16.8%,经营利润率再提升1.7pct,盈利能力持续提升,品牌的价值持续凸显。

回望今年以来的市场环境,海尔智家能取得如此成果固然可喜。但大宗商品及原材料的不断上涨、船运费居高不下、加上汇率及地缘政治、新冠疫情等不利因素持续发酵,海外增长的可持续性能否保证,仍是海尔智家急需回答的问题。

深入海尔智家近几年的发展过程与战略布局来看,三季度的高速增长并非偶然,其中原因有三个方面:一是海外高增长已成趋势;二是各个区域市场的引领优势已成形;三是持续的布局保障了收获期的到来。由此可见,未来海尔智家海外持续增长的可能将始终存在。

高增长已成趋势:海外连续三年正收益

市场总有波动,发展总有变化,所以实现一段时间的增长不难,难的是保持持续增长,而穿透海尔智家近年的业绩来看,境外市场的营收已经成为了海尔智家的重要收入来源,并且已实现了连续三年的增长。

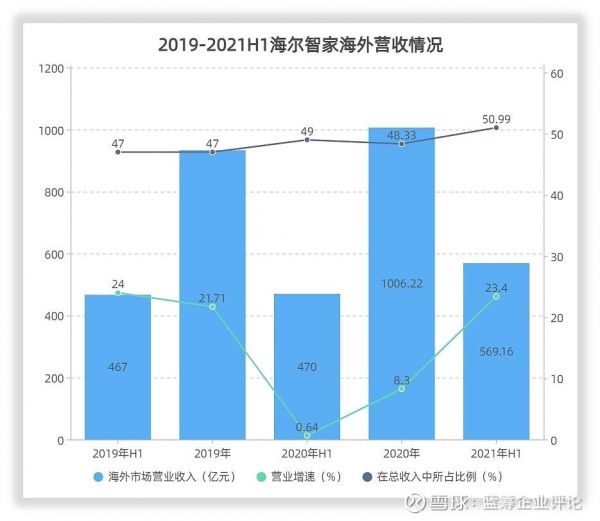

2019年上半年,海尔智家海外市场营业收入实现了24%的高速增长,即使在疫情最为严重的2020年上半年,海尔智家依然实现了海尔营收的正增长。而且仅仅用时一年,到今年上半年,海尔智家海外市场收入首次突破500亿元大关,增速又回到了23.4%的高增长。最新的三季度报显示,今年前三季度海尔智家海外收入同样实现了2位数的高速增长,延续增长的势头。

而且我们不应该只看到海尔智家在海外做出成绩,应该明白中国企业开拓海外市场从来都不是一件简单的事,在后疫情时代更是如此。

2021年以来,大宗原材料价格疯涨,引得不少原材料企业甚至是国家都为之疯狂。援引商务部主管的《中国商务新闻网》报道,印尼目前已禁止镍、锡和铜等多种未加工矿石出口;哈萨克斯坦与土耳其已将刨花板、定向刨花板、纤维板等原材料列入禁止出口货物名单,而国际运力不足导致的物流成本暴涨也进一步的影响着企业的生产环节,不少海运企业也因此环境实现了股价多倍涨幅的神话。

压力从四面八方如潮水一般浪涌袭来,而有韧性能够守住的企业终究是少数。海尔智家能够顶住压力,继续保持海外业务的高速增长,可见,海尔智家海外高速增长的态势已经形成,增长的趋势必将持续。

区域市场的优势成形:多国市场稳居TOP1

除了营收业绩的不断提升,市场的优势地位也是企业能否持续发展的关键条件。领先的市场地位更有利于与其他品牌竞争,实现更好的发展。海尔智家通过多年深耕与发展,已经在全球多国市场取得的优势地位。

在其他厂商还在“穿鞋子”走出去的时候,海尔智家便已经在海外市场占据了一席之地。凭借100%的自有品牌,海尔智家已形成了海尔、卡萨帝、Leader、GE Appliances、Fisher&Paykel、AQUA、Candy七大品牌矩阵,实现全球范围内的销售、研发互通互联。

根据信达证券研报,在大家电类产品中,海尔智家市占率在亚太地区位居首位,在北美与东欧地区位居第二,整体为全球大家电类产品中市占率第一的品牌。在洗衣设备市场,海尔智家也稳稳的保持着全球市占率第一的地位。

而在制冷设备市场,海尔智家在亚太地区、北美地区保持市占率第一,在东欧、中东以及非洲地区市占率第三,在西欧与拉丁美洲份额略微落后,但也分别占据市场第五与第六的位置,海尔智家的制冷设备在世界范围内份额领先,可以说是制冷设备领域的全球冠军企业,品牌价值展露明显。

在俄罗斯,海尔冰箱实现5年10倍增长,成为市场增速最快品牌,且高端份额超50%,今年8月Haier牌冰箱销额份额首次超LG成为市场第一;在日本,AQUA社区洗以70%以上的份额占据日本市场首位,中大型冰箱市场第一;在澳大利亚,斐雪派克收入、利润均创历史新高,稳坐当地白电市场第一,在巴基斯坦,海尔智家整体份额已经连续4年第一,洗衣机也已连续10年稳居当地市场Top1,海尔冰箱份额占据市场三成以上,位居市场第一,空调连续15年市场第一。

在大力投入的欧洲市场,海尔智家同样成果斐然。旗下品牌Candy占据互联网家电第一份额,海尔智慧家庭方案正成为欧洲用户首选;多门大冰箱实现欧洲份额第一,主要国家份额超40%;洗衣机整体份额TOP2,规模利润双增长,其中英国实现洗衣机、洗干一体机、干衣机全品类的TOP1;空调在欧洲收入已超2020年全年且同比增长47%,法国、西班牙、东欧收入同比大增。

产业链持续布局:全球化进入收获期

海尔智家海外的持续增长,不仅是抓住了全球市场的机遇,更是自身多年来海外布局的开花结果。中信建投的研报称,海尔智家在海外市场已进入收获期,系千亿规模企业中唯一实现海外全自主品牌运营的龙头公司,并在研发、供应链上逐步释放全球化协同红利。

而在前几年,海尔智家的海外布局还屡屡遭到质疑。不做代工贴牌业务,远赴海外建厂,也一度被认为是海尔智家 “不明智的决定”。还曾有媒体报道称,“国内市场需求这么大,海尔却去开拓国际市场,这样做成本大、风险高;海尔等于是不在国内吃肉,却到国外去喝汤。”

但随着海外布局的深入,始终坚持研发、制造、营销三位一体本土化布局的海尔智家,通过差异化解决方案为用户提供精准服务和最佳体验,全球产业链布局成为海尔智家持续增长的有利保障。

最有力的证明莫过于疫情后受原材料、海运价格、地缘政治等因素的多方影响,下游的国内家电代工企业一度面临着产品造不出来、运不出去、卖不出手的窘况,即便产品得以售出,赚取的代工费也十分微薄。而疫情以来海外家电生产供应受挫,需求增大,许多企业只能望洋兴叹。而海尔智家凭借提早的布局,成为市场发展的收益者。

根据海尔智家对外公开的信息显示,海尔智家在全球拥有122家工厂,28个工业园。通过全球供应链的布局协同,海尔智家能够有力应对原材料通胀、零部件短缺、国际物流成本增加、用工格局变化等挑战。

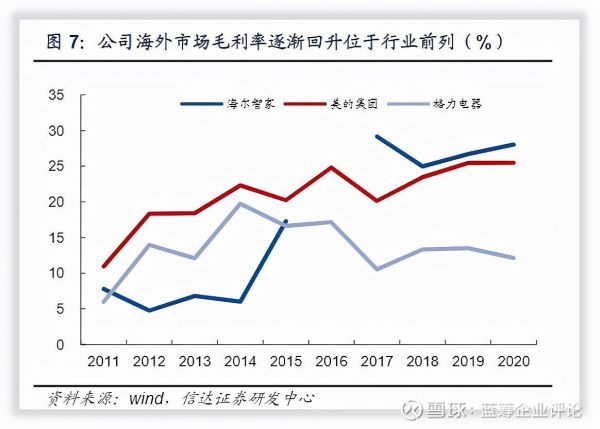

根据信达证券的统计数据,在2015年前海尔智家的海外市场毛利率还落后于国内的美的集团与格力电器(000651.SZ),但自2017年起,经过进一步对海外业务的整合,海尔智家海外市场毛利率稳步回升,目前已领先于美的集团,并与格力电器拉开明显距离。根据同花顺iFinD数据,2020年美的海外业务毛利率为25.45%。同期,海尔智家海外业务毛利率为28.01%,明显领先美的集团。

今年上半年,海尔智家利润同比增长113.40%,实现了三位数的增长速率。根据披露的三季报来看,海尔智家三季度海外市场经营利润率为继续提升1.7pct,盈利能力超行业代工平均水平。通过全球化布局,如此一增一减为海尔智家的业绩提升带来了最有力的支撑。

贴牌代工模式下,代工企业间竞争激烈,无不可替代性,核心竞争力一般体现在通过成本、规模以及生产技术形成优势,对抗风险的能力较弱。而自主创牌下不断优化全球产业链布局的海尔智家,尽管前期投入较高,但却是未来企业能够持续发展的保证。

已成趋势的海外增长、成形的市场优势,与海外持续的布局都是外部可以看得见的海尔智家保持增长的直接因素。而在看不见的内部,海尔智家还有两股独一无二的内生动力支撑海外的持续增长。一是海尔独一无二的人单合一模式;二是同样独一无二的场景生态探索布局。凭借看得见三大因素与看不见的两股内生动力,海尔智家可以从容应对海外市场的变化,并始终保持前行的姿态。

《蓝筹企业评论》认为,在后疫情时代,全球供应链与制造业格局将会进一步被重塑,中国企业将能够趁此时机,整合海外业务,扩大自身在海外的品牌价值与品牌影响,将中国智造推向世界。

内外因素的支撑,品牌价值的逐步兑现,我们相信海尔智家未来的海外市场发展还会有更多的想象空间。

相关知识

从三季报看,为保续增长海尔智家做对了什么

逆势双增长, 海尔智家做对了什么?

海尔智家三季报:Q3单季营收、利润同比双增

海尔智家2021一季报:营收增27%、归母净利润增185.3%

海尔智家三季报:三翼鸟生态收入34亿,数字虽小却不能小瞧

疫情影响海外净利润?海尔智家的回答出人意料

连涨6年!海尔厨电三季报营收再增31%,领跑行业

家电快讯| 海尔智家三季报:Q3单季营收、利润同比双增

降费、提效加场景生态!海尔智家打通“盈利长廊”

海尔智家,未来已来?已来!

网址: 从三季报看,为保续增长海尔智家做对了什么 http://m.jiajubaike.cn/newsview54202.html