财报 | 建筑材料/涂料行业上市公司2021半年报解读

近期,家居行业上市公司相继发布2020年上半年业绩报告。其中建筑材料、涂料行业表现都不错,营业收入和净利润双双增长,其中东方雨虹和北新建材2021上半年均实现百亿营收,分别是142.29亿元、101.25亿元。同时,三棵树、伟星新材也在稳步增长。

▼ 三棵树

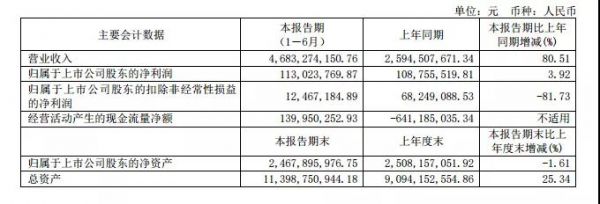

7月30日晚间,三棵树发布半年度业绩报告称,2021年上半年营业收入约46.83亿元,同比增长80.51%;归属于上市公司股东的净利润盈利约1.13亿元,同比增加3.92%;基本每股收益盈利0.3元。分配方案为:公司不进行利润分配、公积金转增股本。

公司最亮眼的业绩就是上半年度的营业收入创出了新高,第二季度营业收入达到了32亿,仅次于去年第四季度的32.05亿。同时也要看到公司第二季度扣非净利润8267万,创了2018年以来第二季度的新低。

另外值得注意的是,三棵树从2017年每年的营收增速都保持在高位,在2019年甚至达到了60%增速;但近年由于房地产行业在政策高压之下,其主营面漆业务收到较大的影响,在其他业务并未完全拓展开的情况下,公司债务压力难以缓解。

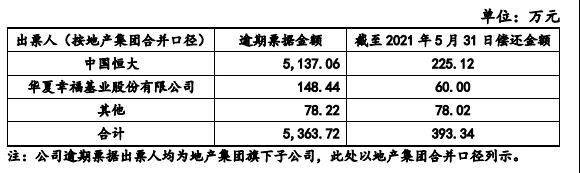

6月29日,三棵树发布公告称,2021年第一季度因个别大型地产商资金周转困难,公司应收票据出现逾期情形,其中,中国恒大逾期票据金额5137.06万元。

对于中国恒大的逾期未兑付,6月29日晚间,恒大方对媒体表示,该笔票据已在该月兑付完毕,不过其在回复中并未明确这笔票据在本月何时完成兑付。

▼ 东方雨虹

8月10日,北京东方雨虹防水技术股份有限公司(以下简称“东方雨虹”)发布2021年半年度报告。

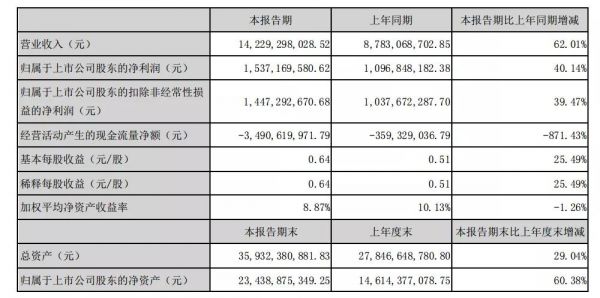

报告显示,报告期内,东方雨虹营业收入约为142.29亿元,同比增长62.01%;归属于上市公司股东的净利润约为15.37亿元,同比增长40.14%;实现总资产359.32亿元,较本报告期初增长29.04%。基本每股收益0.64元,较上年同期0.51元增长25.49%。

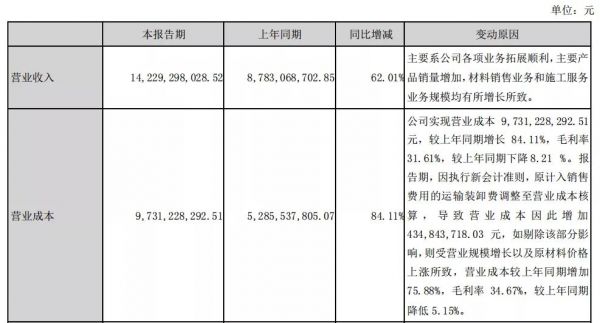

报告期,东方雨虹实现较好营收主要系公司各项业务拓展顺利,主要产品销量增加,材料销售业务和施工服务业务规模均有所增长所致。但值得注意的是,上半年受原材料价格大幅度上涨影响,东方雨虹毛利率和现金流两项指标有所承压,营业成本较上年同期增加75.88%,毛利率34.67%,较上年同期降低5.15%。

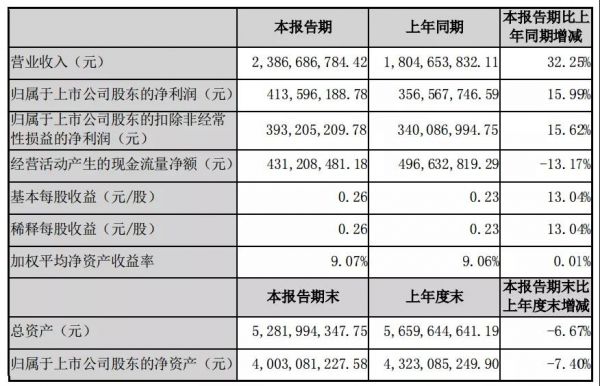

▼ 伟星新材

8月11日晚,浙江伟星新型建材股份有限公司(以下简称“伟星新材”)发布2021年半年度报告。

报告期,公司实现营业收入23.87亿元,比上年同期增长32.25%,完成年度目标的40.73%;利润总额4.96亿元,比上年同期增长16.07%;归属于上市公司股东的净利润约为4.14亿元,比上年同期增长15.99%。

报告期内,公司制造业、分产品、分地区营业收入较上年同期增长大于30%的,主要系本期公司加大了市场开拓力度,销售增长较多,而上年同期受疫情影响销售乏力所致。

▼四通股份

8月11日,广东四通集团股份有限公司(以下简称“四通股份”)披露2021年半年度报告。报告期,公司实现营业收入1.95亿元,比上年同期增长78.97%,总资产达到12.11亿元。本期营业收入增加主要是公司拓展产品内销渠道,国内销售产品收入增加。

2021年上半年,由于受全球经济持续疲软的影响,中国经济的发展也面临调整放缓下行,面对国际国内宏观经济形势的压力,四通股份继续推进公司转型升级,推动公司治理水平的提高和各项业务的发展,提升运营效率。

报告期内,公司主要做了以下几项重点工作:

1、加强市场营销,努力巩固外贸出口业务,维护巩固与大客户的合作,积极参加有代表性的国际展会,同时通过拓展电子商务、酒店市场等多种方式,加大企业及品牌宣传,优化公司内外销业务结构。

2、加强生产管理和技术创新,提高人员效率,进一步增强全员成本意识。

3、加强产品开发,提升技术竞争优势。

4、加快产能配套,强化渠道物流能力。

5、严格品质管控,提升精细化管理水平。

6、推进人力资源建设,提升运营效率。

▼北新建材

8月20日,北新集团建材股份有限公司(以下简称“北新建材”)披露2021年半年度报告。

报告期内,公司实现营业收入101.25亿元,同比增长45.81%;营业利润19.99亿元,同比增长80.95%;归属于上市公司股东的净利润18.37亿元,同比增长103.41%;基本每股收益1.088元/股,同比增长103.36%。截至报告期末,公司主营产品石膏板已投产产能28.24亿平方米。

报告期内,公司分行业、分产品、分地区的营业收入及成本较上年同期均有所增长,主要是由于公司主产品销量增长,导致营业收入及营业成本相应增长。其中,营业收入构成分产品中石膏板、龙骨、防水卷材、防水涂料及防水工程的占比分别为64.54%、13.29%、12.96%、2.64%和2.80%。

据悉,报告期内公司多措并举持续强化品牌优势,根据《中国500最具价值品牌》榜单,北新建材品牌价值达815.59亿元,位列中国500最具价值品牌第71位。

总结

1、建筑材料/涂料行业的企业整体营收都有所增加,主要原因是公司本年主产品销量增加,营业收入增长,净利润相应增长;上年同期受新冠肺炎疫情影响,公司生产和销售受到一定影响。因此,2021上半年报表数据都相当好看。

2、行业在2021上半年受原材料价格上涨的影响,对企业的营业成本及盈利造成一定压力,其中东方雨虹毛利率和现金流两项指标有所承压;伟星新材也指出原材料成本占总成本的比例为70%左右,如果下半年原材料价格居高不下甚至持续上涨,可能会对公司的销售和利润产生不利影响。

3、房地产行业作为公司建筑建材产品销售、施工等系统服务的主要领域之一,对公司的营 业收入及净利润均贡献了一定份额。下游房地产行业的宏观调控政策和行业波动风险。三棵树主营业务收入,受房地产政策,债务压力不断增强,是否能在下半年能收到回款,或调整加强其他业务收入

4、受相关政策影响,防水涂料持续走强。据证券人士分析称,政策发布对全国范围内的防水行业提标和变革具备风向标意义,相关新规或加速落地,实力强的企业将充分受益,其中东方雨虹、北新建材及三棵树均有体现。但防水行业集中度不高,行业生态有待改善,这对于企业来说,既是机会也是挑战。

5、随着我国对可持续发展战略,以及环境保护政策等的相继提出,消费者对绿色环保理念的认知正在提高,企业的社会责任也在不断增强。在半年报中,企业均提到未来对产品生产的绿色环保理念,这将是行业发展的关键方向之一,未来是否能成为更具市场竞争力品牌,还要再看看企业对产品创新升级、可持续发展的能力。

文章来源:优居研究院

相关知识

财报 | 建筑材料/涂料行业上市公司2021半年报解读

九大定制家居上市公司2020年三季度报大比拼!

帅丰集成灶2021半年报:营收增长稳健,净利率行业上市公司最高

六大维度解析居然之家2021年上半年财报

行业回暖,厨电上市公司上半年业绩全线增长

齐家网2019年财报:造血能力持续增强,现金储备近10亿

14家家居企业2020财报预告出炉

一周要闻|财报显示利润暴跌 曲美家居资金链紧绷等

涂鸦智能发布2021年Q1财报:营收强劲增长,开发者创新高

圣象、德尔、兔宝宝、菲林格尔2021半年报解读

网址: 财报 | 建筑材料/涂料行业上市公司2021半年报解读 http://m.jiajubaike.cn/newsview49772.html