大宗商品、硅料价格齐见顶 制造业上游涨价近尾声?

上游涨价成了2020年全球市场主线。不仅铜、铝等大宗商品价格暴涨,在全球碳中和加速光伏装机的趋势下,硅料价格也持续飙升,年初至今涨价近128%。“涨价潮”令下游企业承压。

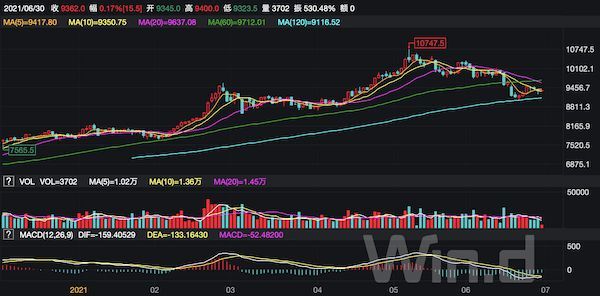

近期,在中国口头打压、抛储和全球流动性收紧的预期下,各品种价格都出现见顶回落的迹象——铜价在5月一度突破10700美元/吨的历史新高后回调至9400美元下方;尽管限电限产因素仍存,但铝价在一度突破20000元/吨后回落至18800元/吨。钢材、铁矿石降温;硅料涨价势头也在市场化博弈下趋缓。同时,各大机构预计,通胀预期有见顶迹象。

这轮制造业上游涨价潮是否真的临近尾声?

根据第一财经调研众多上下游企业和行业分析师后发现,部分商品品种在限电限产或国际需求重启背景下仍将维持在高于均值的水平,但前期的疯涨格局难以维持;未来,虽然硅料价格下行空间有限,但成本上升导致下游需求放缓或令硅料价格见顶,下半年光伏装机有望提速。

钢材铜铝价格将维持区间震荡

铜、铝无疑是今年最受关注的两大商品,前者受全球流动性狂潮和需求复苏所拉动,而后者则因去产能、限电等因素而涨价。

除了海外加息预期,中国的态度显然是5月下旬以来商品价格回调的关键。为了应对上游的涨价压力,国家粮食和物资储备局于6月16日表示将于近期分批投放铜、铝、 锌等国家储备。6月21日,国储局抛储得到确认,投放的对象是有色金属加工企业,实行公开竞价。例如,铜的量级约为2万吨/月,年化约占总供给量的2%。从市场反馈信息来看,抛储低于预期,盘面表现为利空落地,但这一事件仍在持续打压市场情绪。

铜价触顶回落。来源:Wind(下同)

今年以来,铜价大涨的确导致下游企业承压。“部分下游企业面临接单即亏损的问题,同时很多下游企业还面临回款的账期问题,对于一些本就融资难或现金流不充裕的企业来说,铜价的大幅上涨也增加了企业资金压力和生产经营压力。”安泰科高级工程师、铜资深专家何笑辉对第一财经记者表示。

根据记者的调研,以下游家电企业为例,多家企业人士对记者表示,“面对上游的涨价,例如空调等最多转嫁5%~10%的涨价压力,但其实消费需求并非如此强劲,因此导致企业承压。”不过,何笑辉认为,这种涨价压力下半年将会趋缓。

高盛等国际投行强调铜的涨价是由稀缺性导致,毕竟“绿色革命”下,新能源车对铜的需求量是内燃机汽车的三倍,而且过去十年铜矿的投资、开采又严重不足。但是何笑辉称应更理性看待所谓的“稀缺性”。

“在铜涨价超100%的背景下,供给自然会不断出现,大型矿山未来会被陆续开采。今年全球矿山开采缓慢,可能也与疫情和上游更希望维持供给相对紧平衡有关。此外,铜仍是可再生的资源,国内已经积累了很多可以回收的终端产品,并非一定要开采新矿山。”他也预计,年内LME伦铜难以重回年中的历史新高,预计将在8800~9000美元/吨附近区间震荡。

相比之下,机构认为今年铝比铜更具基本面支撑。铝在过去多年都维持供给过剩的格局,导致企业盈利承压。而今年之所以涨价,是因为国内相关部门多次强调将严控电解铝产能4500万吨“天花板”。银河证券就指出,2021年1月我国电解铝总产能达到4244万吨,接近4500万吨产能红线,因此电解铝产能将面临更大的限制,内蒙古能耗双控下电解铝产能被迫减产,电解铝行业总产量增长弹性有限,而经济复苏与新能源消费又支撑电解铝消费增长,行业供需紧平衡有望支撑电解铝价格在高位运行。此前铝价一度突破了20000元/吨大关。

铝价见顶回落

尽管铝价仍可能维持高位运行,但安泰科铝部分析师申凌燕对第一财经记者表示,大幅涨价的局面将得到缓解,预计全年价格将在18000~20000元/吨区间震荡。

早前,多位机构人士对记者称,此前内蒙古严控“十四五”能耗,进一步压制区内火电铝产能,国内龙头电解铝企业正向云南转移,进行减量置换,并将煤电铝变成水电铝,云南的电价成本也更低(约从每度电0.3元降至0.2元)。申凌燕对记者表示,在这一转移的过程中存在的问题在于,由于云南的水电自然禀赋好,这也决定了会有枯水期和丰水期,在产能快速转移至四川的同时,水电投产装机规模暂时还没跟上,即初期会出现产能需求快速攀升但投产没跟上而导致缺电的现象。

“但随着未来水电投资加速,缺电的现象就会得到缓解,这也将缓解铝价的上涨压力。”申凌燕称,6月28日金沙江白鹤滩水电站首批机组完成、正式投产发电就是一个例子。各界预计,白鹤滩水电站总装机容量达1600万千瓦,2022年7月全部机组投产发电后,将成为仅次于三峡水电站的世界第二大水电站。

硅料价格亦有望见顶

相比起铝和铜,硅料价格大涨是“绿色革命”下更有代表性的缩影。各界预计,这种涨价的态势打击了下游需求,因而并

不具备可持续性。

根据Wind,上游硅料价格已从年初1月的9万元/吨飙升至5月的20.5万元/吨。“这就导致中游的光伏组件(500W+单面组件)价格飙升到了约1.8元的临界值,

下游

很多项目无法开展。一季度开始部分光伏概念股回调也是因为装机不及预期所致。”新加坡淡马锡旗下富敦中国制造业资深分析师张伟对记者表示。

硅料价格创新高。来源:Wind

值得一提的是,6月初,下游电池片企业开始对涨价抗议。爱旭股份在一个座谈会上,对硅料涨价表示了不满。理由包括:部分企业刻意营造多晶硅、硅片短缺现象,助推中间贸易商、产业链各环节囤积居奇、哄抬物价。比如部分龙头企业把多晶硅价格“月度定价”改成周度竞标,实际上只拿岀少量硅料,导致价格快速上涨。

所幸近期上游、中游价格都显现出见顶回落的迹象。本周硅料价格27.63美元/千克,环比降低6.1%,实现年内价格首降。此前,PV Infolink在6月24日也发布了价格公告,表示海外单晶用硅料价格出现4.2%的跌幅。

张伟称:“光伏行业好在价格的市场化程度高,当下游需求大幅下降时,组件价格就开始降低到1.7或1.75元,降价也会进一步往上游传导。虽然需求紧俏、减排趋势下下游装机需求旺盛等因素可能导致硅料价格到2023年仍或维持在相对高位(例如14万~15万/吨),但目前近20万/吨的价格大概率将趋于下行。”

一旦硅料价格见顶的预期形成,压制终端装机的大石头就会落下,下半年的装机量有望全面回升。瑞银证券分析师严亦舒也对记者称,

6月9日到10日

中国光伏协会呼吁硅料价格正常化以促进光伏产业平稳成长。“尽管这只是一项提议且无实质性控价措施,但我们认为该提议表明成本已近供应链承受上限,预计需求疲弱或令硅料价格承压。但硅料价格下行空间可能有限,至少到2022年上半年如此,因大部分供应将于2022年一、二季度上线,估计若硅料价格每吨下降3万元,则组件成本可能下降0.09元/瓦,IRR(内部收益率)可提高0.5%,这可能会提升需求。”

商品降价下通胀预期或见顶

此前,全球涨价潮(主要是大宗商品)导致通胀预期高企,未来各界预计随着商品价格的见顶回落,通胀预期也缓和。外界预计PPI下半年将触顶回落。

中信建投认为,由于基数回升,5月PPI同比触顶(9%)是确定的,未来的回落的斜率大小仍取决于大宗商品价格走势。前期影响大宗商品价格上涨的关键因素正在发生变化:从供给角度看,全球疫苗接种、疫情缓解、生产逐步恢复的趋势是大概率的;大宗商品价格再持续走升的概率较低,高位小幅回落的概率更高,基准测算下,中国PPI同比在年末回落至5%以下,其中四季度回落将更为明显。

近期,美国的通胀预期也开始缓和。6月25日公布的美国5月核心PCE物价指数同比上涨3.4%,预期3.4%,前值3.1%。尽管通胀超过前值但符合预期,美股仍继续大涨并创出历史新高。之所以如此,是因为“细分数据”让市场看到了“通胀是暂时的”,从而坚定了宽松仍将继续的信念。

个人支出数据显示,美国5月环比增长几乎为0,同时,个人收入情况也在转差,继上个月收入环比暴跌13.1%之后,5月环比继续下跌了2%。3月时美国政府集中发了一次人均1400美元的补助,因此导致后续几个月的数据波动加剧,4月数据环比暴跌13.1%,而5月数据继续转差则是因为就业情况不及预期。随着政府福利政策淡出,自然就会体现为个人收入下降,这也或继续拖累核心PCE数据。

(来源:第一财经)

相关知识

大宗商品、硅料价格齐见顶 制造业上游涨价近尾声?

大宗商品集体“踩刹车”,大宗商品重点企业被约谈

大宗商品持续涨价,现在不装房,接下来更贵了!

原材料价格猛涨,家居建材行业“涨声”不断

原材料价格步步高升,家具厂商涨价已成定局!

家电企业年内第三次提价:为应对原材料价格上涨

涨价风起,家电价格战陷入僵局

涨价消息铺天盖地?九成厂商抢单还得靠价格!

涨价潮再燃,会是2020定制家居业的又一只黑天鹅吗?

雪上加霜!涨价潮碰上劳动力短缺,美国家居企业会如何应对?

网址: 大宗商品、硅料价格齐见顶 制造业上游涨价近尾声? http://m.jiajubaike.cn/newsview45394.html