净利润拦腰斩、负债近40亿 “中国宜家”吃掉武汉国企仍未翻身

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者:A股频道。

去年年底,居然之家在深交所敲钟。成为继红星美凯龙、富森美之后第三家登陆A股的家居卖场。在中国家居品牌中,居然之家和红星美凯龙是老对手。一直以来,市场也乐于将两者对比,但无论是营收还是利润情况,居然之家总是排在红星美凯龙身后。

日前,居然之家发布2020半年报,上半年,净利润为4.07亿元,较上年同期下降57.57%。而同期,红星美凯龙净利润为11.01亿,为居然之家净利润的2倍有余。

作为首次披露的半年报,居然之家有点尴尬。而除了在老对手面前相形见绌之外,居然之家财务吃紧,经营现金流亏损超5亿人民币。为了缓解资金层面的紧张,今年5月,居然之家提出定增计划,募资金额为35.95亿元。

过去,居然之家在业内有中国“宜家”之称,但经过数年发展,似乎还是“二房东”模式。不同于来自瑞典的宜家,产品都是直营模式,通过宜家自身团队(或者外包团队)设计,然后委托厂家生产,执行苛刻的产品标准。

而居然之家的门店中,厂家的产品质量参差不齐,全凭消费者的慧眼,进驻的家居品牌可以说“只要付得起租金就可以”。

有了35.95亿的资金,凭“二房东”模式,能否让居然之家在下半年回血?

吃掉湖北商业老大后,居然之家首份半年报净利润腰斩

1999年8月,居然之家第一家门店——北京东四环店正式开业。当时,这还仅是一家小型家居建材集贸市场,经营面积不足3万平方米、年销售额不足3亿元。直到第三年,才开出了第二家店。

根据最新的财报显示,截至2020年6月30日,居然之家在国内29个省、自治区及直辖市经营了358个家居卖场,包含89个直营卖场及269个加盟卖场。20年间,居然之家董事长汪林朋将这家小店推向了全国。

在走向全国后,汪林朋开始加速推进上市工作。2015年,汪林朋密集增持居然之家,完成了从持股不足9%的自然人股东到公司实控人的升级转变。4年后,居然之家以360亿元的估值,获得阿里、云锋基金、泰康人寿、加华伟业、约瑟投资等机构的战略投资,投资额达130亿元。

这几年中,居然之家业绩不断上升。2016-2018年度,居然之家实现营收64.98亿元、73.89亿元、83.69亿元,实现归母净利润8.33亿元、11.23亿元和19.52亿元。

2019年,居然之家营收达到了90.85亿元。正是这一年,通过入主武汉商业老大武汉中商,居然之家顺利登陆A股。值得一提的是,汪林朋就来自湖北黄冈,亦是北京湖北企业商会的会长。

入主前,武汉中商体量不大,但也是老牌国企,坐拥大量优质商业物业。吃掉武汉中商,意味着居然之家在新零售领域获得近55万平米的营业面积。未来,推进居然之家布局有极大帮助。

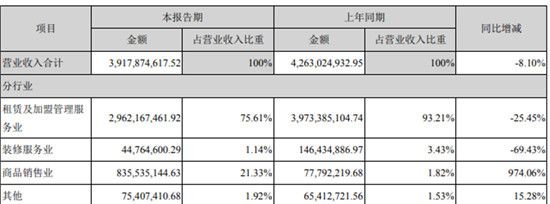

不过,根据日前发布的财报,居然之家上市后首份半年报并不如人意。2020年上半年,居然之家实现营业收入39.18亿元,实现归属于上市公司股东的净利润4.07亿元。相比2019年上半年,居然之家实现的营业收入为42.29亿元,实现的净利润为9.59亿元。

要知道,自从吃下武汉中商,居然之家在武汉市核心商圈以及湖北省荆州、黄石、黄冈、十堰、咸宁、孝感、荆门等10个主要城市,同步拿下了9家现代百货店、1家购物中心、106家各类超市。

即便如此,也没能帮助居然之家力挽狂澜。对于净利润腰斩,居然之家的解释是,“2020年上半年新冠疫情爆发,湖北成为疫情‘重灾区’。”但需要注意的是,武汉中商所带来的收入在居然之家整体营收中,呈积极且重要的意义。

数据来源:财报

虽然居然之家并未在半年报中单独呈现百货公司、各类超市的营收,但从营收构成看,居然之家一直以来的主要营收组成部分租赁及加盟服务业,较上年同期降低了25.45%,反而是与武汉中商相关的商品销售业由上年同期的7779万上升至8.36亿,暴增了974.06%。大概率就是由武汉中商所带来的。

而将净利润腰斩归结在“注册地在武汉”显然有些牵强。

居然之家现金流紧张,债台高筑达39.12亿

业绩下滑引出了居然之家的真实状况,更大的问题是,居然之家的现金流较为紧张。

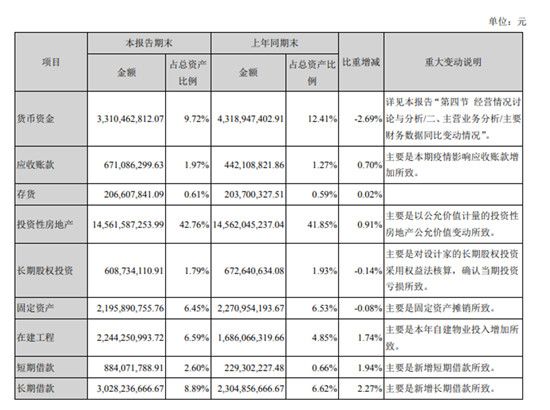

财报显示,上半年,居然之家经营现金流亏损5.58亿。另外,偿还债务支付的现金高达 6.77亿,较上年同期5244万,增加了1190.49%。对此,居然之家解释,该款项主要由于本期偿还借款较多。

居然之家有多少借款?

财报显示,本报告期内,居然之家长期借款为30.28亿,而上年同期末为23.04亿,占总资产的比重由6.62%上升至8.89%;此外,报告期内,短期借款为8.84亿,上年同期末为2.29亿,占总资产比例也由0.66%上升至2.06%。

数据来源:财报

目前,居然之家账上货币资金为33.1亿,但长短期借款相加高达39.12亿。比账上的货币资金还要多出6亿人民币!资产的账面价值高于可收回金额,让居然之家的信用减值损失暴增909.96%。

加之营收承压,经营现金亏损,居然之家财务状况不佳。

为了缓解资金方面的紧张,居然之家在今年的5月就申请了35.95亿定增,目前申请获审核通过。据了解,居然之家此次定增募资将用于居然之家旗下门店改造升级项目,项目投资总额19.36亿元,使用募集资金额14.75亿元;中商超市智慧零售建设项目投资总额6.52亿元,使用募集资金额4亿元;此外,大数据平台建设项目、居然之家京津冀智慧物流园项目(二期)使用募资金额分别为2.7亿元、4.5亿元。

还有一部分,用于补充流动资金使用,募集资金额为10亿元。

有了这35.95亿,缓解了居然之家的燃眉之急,不过,下半年如业务再出现持续下滑,投资人恐怕也不会买单了。

与红星美凯龙缠斗多年,谁是中国家居卖场一哥?

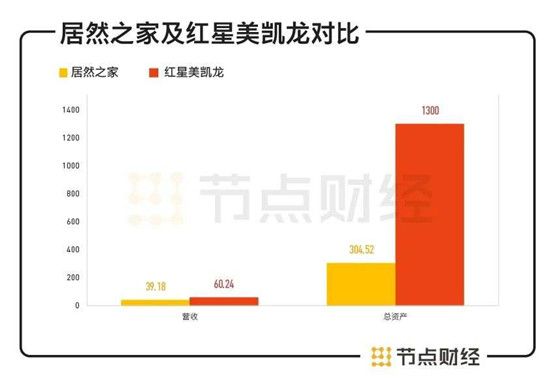

作为多年的老对手,无论是营收、开店数量都要被一一比对。财报显示,红星美凯龙上半年营收60.24亿元,同比下降22.34%,归属于上市公司股东的净利润11.01亿元,同比下降59.29%。

即便是受到疫情影响,在营收方面,红星美凯龙仍然比居然之家高出20.06亿元。

数据来源:财报,节点投研所

从开店数量看,截至报告期末,红星美凯龙经营了87家自营商场,247家委管商场,通过战略合作经营12家家居商场,另外,还以特许经营的方式授权开业50家特许经营家具建材项目,共包括430家家具建材店/长业界。其经营的自营商场和委管商场,覆盖了全国29个省、直辖市、自治区的209个城市。如果仅算自营和委托管理商场,居然之家以358个家居卖场的数量略胜一筹。

居然之家门店信息

红星美凯龙门店信息

对比二者覆盖的区域,居然之家上半年营收重镇是华北地区,收入为14.19亿,在同一区域,红星美凯龙收入为5.11亿(含北京和天津),前者是后者的2.78倍。该区域,是红星美凯龙收入第二。

红星美凯龙营收最多的是华东区域,为15.60亿元(含上海),在同一区域,居然之家的营收为2.04亿。前者是后者的7.65倍。

可以说,红星美凯龙在华东地区已经占据了优势,居然之家在华北胜出,但综合其它领域,两者平分秋色,但红星美凯龙略胜出。

数据来源:财报,节点投研所

对比营业行业收入和成本,居然之家和红星美凯龙分别为39.18亿、60.24亿。总资产分别为304.52亿、1300亿。相比之下,居然之家仍落在下风。回顾2019全年,居然之家收入为90.85亿,而当时,红星美凯龙为164.69亿。

虽然红星美凯龙是“A+H”股双上市,且营收超过居然之家,但资本市场显然更爱后者。

截至9月25日,红星美凯龙A股市值为376.44亿元,港股市值为183.14亿港元(161.21亿人民币),相加为537.65亿人民币,不敌上市不足一年的居然之家,其市值已达到505.67亿元。

回到1998年,红星美凯龙借鉴连锁模式,创建了连锁品牌市场。而居然之家在2003年才开出第二家分店,迈向了连锁发展的步伐。

类似的商业模式,对资产的渴求是相似的。今年6月,红星美凯龙申请拟定增40亿,其中11.7亿还债,8.7亿建新零售平台。

当前,家居行业也正在加速进入巨头时代。而巨头之间的市场争夺,除了可看得到的卖场规模之争,背后资本的较量才刚开始。未来,中国家居卖场一哥的位置,谁来坐?或许需要从资本层面着眼。

相关知识

净利润拦腰斩、负债近40亿 “中国宜家”吃掉武汉国企仍未翻身

安信地板中标宜家集团长沙荟聚商业中心项目

来了!长沙宜家荟聚中心四季度开业

近2年频陷“质量门”的宜家又被点名了

昔日巨头皇朝家私与国企中建三局合作切入办公工程家具

顾江生被列入限制消费名单 旗下顾家集团负债百亿曾获有力

疫情下过去一年销售额仅微降4%,宜家的秘诀是什么?

宜家将在印度建设购物中心

营业额下滑超过60%!宜家CEO:宜家正面临生死存亡危机!

为转型豪掷百亿,宜家将走向何方?

网址: 净利润拦腰斩、负债近40亿 “中国宜家”吃掉武汉国企仍未翻身 http://m.jiajubaike.cn/newsview25691.html