定制家居半年报 |三巨头Q2业绩分化 二线品牌大宗业务实现弯道超车

网易家居报道

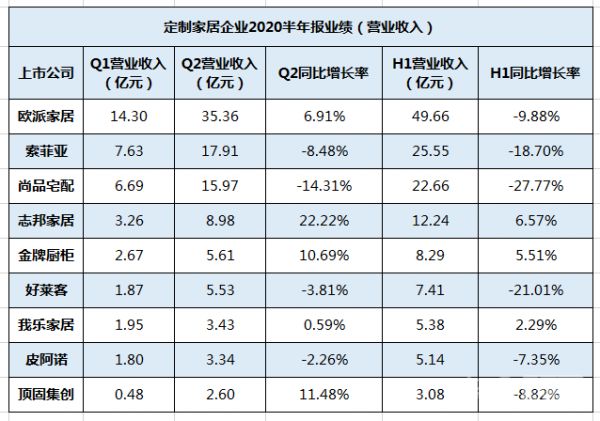

上市家居企业2020年半年度报告已公布,从欧派家居、索菲亚、尚品宅配、好莱客、志邦家居、我乐家居、金牌厨柜、皮阿诺、顶固集创这9家定制家居企业的业绩来看,受疫情影响,上半年的这份成绩单并不亮眼,但大部分企业Q2的业绩回升趋势明显。定制家居三巨头的Q2业绩分化,欧派家居增速转正,而索菲亚、尚品宅配均录得负增长。

分析认为,短期内竣工回暖和工程业务的高速增长是定制家居企业业绩增长的主要驱动因素,随着客流反弹和疫情震荡带来的行业洗牌,行业增速有望提前修复;长期来看,家居行业集中度仍旧偏低,零售端的品牌实力是定制家居企业的核心竞争力。

Q2欧派增速转正 索菲亚尚品宅配负增长

2020年,受新冠疫情影响家居行业也经历了寒冬,第一季度9家定制家居上市企业营业收入之和同比下滑34.61%。步入二季度,经济稳步恢复,随着竣工及住房成交数据的逐渐好转,前期被压制的家具消费需求陆续得到释放,行业经营压力有所缓解。

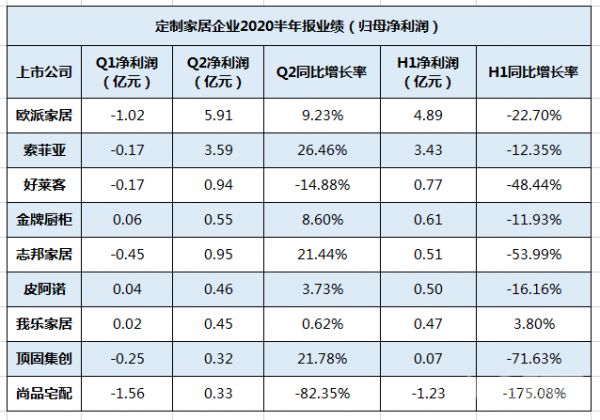

纵观9家定制家居企业上半年营收和净利润增速,除了我乐家居营收和净利润都同比增长,志邦家居、金牌厨柜的营业收入同比增长之外,其他上市定制家居企业的营收和净利润都为负增长。

从上半年营业收入和净利润的排列来看,欧派家居依旧排在首位,营收49.66亿元,同比下降9.88%,但其营收仍大于索菲亚和尚品宅配的营收之和。索菲亚上半年营业收入25.55亿元,同比下降18.7%,尚品宅配上半年营收22.66亿元,同比下降27.77%。

但分季度看,三巨头Q2业绩环比均有所增长,但只有欧派家居的业绩增速转正,实现营业收入35.36亿元,同比增长6.91%,索菲亚营收17.91,同比下降8.48%,尚品宅配营收15.97,同比下降8.48%。

对于Q2营收同比负增长,索菲亚分析表示,Q1前端接单下滑,导致Q2出货跟不上,Q2店面接单已经实现正增长,但是传导到出货需要一段时间,未能在Q2报表反应出来。受疫情影响,省会城市恢复进场施工较慢,而省会城市约占索菲亚经销商渠道收入的三分之一,其Q2负增长21.94%拉低了公司整体Q2收入的增速。

2020年开年,因受疫情阻隔,获客成为线下最大难题,消费者的决策场景以及成交的沟通场景转向线上,线上全方位的引流获客能力变得至关重要。与传统线下模式相比,直播促销互动性更强、信息传达更形象。今年以来定制家居企业纷纷加码线上营销,探索家居行业线上引流新模式,各大品牌借助线上直播渠道接受预订单蓄客。

欧派家居通过线上裂变营销+视频直播落地的方式, 达到引流、蓄客、成交的目的,助力终端经销商抢单夺单。索菲亚把社群营销、直播裂变、直播+社群、网红带货等多种线上营销方式结合到一起做线上接单。同时,鼓励各地经销商自己组织,以直播探店、装修小课堂等形式,实现各地线上接单。

尚品宅配上半年公司来源于线上的量尺数同比增长46%,其中第二季度同比增长67%,因直播在链接公司和消费者路径上更短更快、成本更低,上半年来源于线上的量尺成本同比下降36%。

二线品牌大宗业务实现弯道超车

从上市家居企业的中报数据来看,工程端受影响较小,随着各大地产企业的逐步复工,定制家居企业的工程渠道从4月份增速显著提升,迎来订单修复,5-6月份进入加速订单转化期,7-8月后逐步恢复正常。研究报告认为,工程业务对品牌和资金要求更高,利好龙头企业。

欧派家居表示,上半年公司工程渠道及时优化成本结构,聚焦优质地产公司,进一步加大抢占百强地产份额。

今年上半年,索菲亚大宗业务渠道出货金额同比上年增长39.85%。索菲亚表示,下半年收入结转后有望兑现至报表端,索菲亚大宗业务借助衣柜类产品早前与大型地产的深度合作, 也在积极开拓橱柜、木门品类的B端项目开发,上半年橱柜、木门类产品在工程渠道出货额同比上年有较快增长。

自2016年开始,中央及各地政府积极推动住宅全装修政策, 在政策的支持和保障下,精装修市场连续实现高速增长,2020年疫情以来,各个公司更是加大了工程渠道的布局力度。二三线品牌对大宗业务的开拓,实现了弯道超车。

上半年志邦厨柜实现大宗业务收入3.37亿元,同增59.27%。志邦厨柜表示,公司大力拓展优质战略合作地产客户,通过改善客户结构,经营质量不断提升,促进了订单收入的高速增长。截至2020年6月30日,百强地产客户占比已达30%以上。

上半年皮阿诺积极调整业务结构,加码大宗工程业务,根据皮阿诺非公开发行项目反馈回复,截至3月底公司在手订单3.19亿元,华西证券一份研究报告预计其中主要为大宗业务订单。二季度以来,随着下游地产商精装修项目的推动,皮阿诺二季度大宗业务实现快速增长,单二季度大宗业务销售额1.59亿元,同比增长16.41%,接单同比增长20.47%。

皮阿诺工程事业部团队的规模在上半年扩张近4成,同时,加快工程经销商业务发展,增强工程经销商销售能力,上半年工程经销商业务同比增长322.3%。 可以看出,皮阿诺正持续加大工程渠道拓展。

金牌厨柜上半年的大宗业务实现收入2.41亿元,同比增长39.46%,收入占比从2019H1的21.99%提升至29.06%。金牌厨柜表示,与38家百强地产企业签订战略集采协议,同时加强衣柜、木门等品类在精装市场的拓展,大宗业务保持高速增长。

我乐家居上半年大宗业务营收同比增长84%至1.63亿元,占总营收比重同比提升13.4pct至30.2%,成为上半年重要收入增量。

整装渠道拉动零售业绩

随着消费者装修观念的转变,以及在新房精装比例迅速提升的背景下,全屋定制作为家居引流入口位置更加突出,整装渠道的赛道格局也得到扩容。

定制家居企业在整装的道路上也加速布局。索菲亚表示,全年计划签约500家整装企业,截至报告期末,已签约家数达300家。“整装/家装渠道是2019年新开发的渠道,今年主要专注于打造专属产品、制度、流程和合作伙伴开发,目前该渠道还在导入期,预计明年整装/家装渠道会有高速成长。”

欧派整装大家居业务经过2年的大力发展,截至报告期末,共拥有整装大家居经销商293家,开设整装大家居门店334家。欧派家居透露,在疫情背景下,今年1-6月公司整装大家居接单增速超70%。

欧派家居指出,今年上半年,欧派持续提升整装产品竞争力,为终端输送具有较高性价比的整装渠道产品。同时,强化终端品类协同, 以公司主导+区域联动的形式开展更精准的多品类联合促销活动,拉动橱衣、衣木、橱卫之间相互 带单,提高整装客户的多品类购买率。

由于橱柜零售端被工程渠道分流,衣柜逐渐成为定制家居零售流量入口。 欧派积极拓展衣柜业务的成果显著。 2020H1欧派衣柜业务收入18.69亿元,同比下降-6.8%,其中2020Q2收入为13.75亿元,同比上升18.1%,二季度衣柜订单快速修复。

金牌厨柜和皮阿诺的衣柜零售成绩也表现良好,分析认为,厨衣木协同持续推进,有望持续驱动业绩增长。金牌厨柜2020H1公司橱柜收入6.54亿元,同比下降2.25%,而衣柜收入1.55亿元, 同比增长55.37%;木门收入587万,同比增长285.76%。皮阿诺上半年定制衣柜业务同比实现正增长,其中,二季度公司零售衣柜接单量同比增长10.65%,套单值同比提升14.08%。

正如研究报告所言,2020年全屋定制(衣柜)作为家居装修 的流量入口位置更加突出,整装和全屋定制成为拉动零售业绩的核心。

相关知识

定制家居半年报 |三巨头Q2业绩分化 二线品牌大宗业务实现弯道超车

家电企业半年报:大家电业绩分化明显 小家电潜力十足

九大定制家居上市公司半年报已发布,二季度业绩全面反弹

大宗业务拯救了定制家居行业?

周忠专栏|论新形势下定制家居上市公司的“弯道超车”

定制家居加快大宗业务布局|欧派家居同比增长53% 金牌厨柜毛利率低于20%

定制家居行业2020中报点评:大宗业务的破局与嬗变

净利仅1家增长、最多下滑175%,定制家居行业半年报透露哪些信息?

我乐家居获评金科A级供应商 大宗业务领跑定制家居大势

志邦家居:三季度业绩高速恢复,衣柜业务增长可观!

网址: 定制家居半年报 |三巨头Q2业绩分化 二线品牌大宗业务实现弯道超车 http://m.jiajubaike.cn/newsview23222.html