格力失去的一年

具有多元化基因、勇于做各类业务尝试的格力,在新冠疫情期间又雄心勃勃地开设了医疗设备公司,并上线口罩和可杀灭新冠病毒的空气净化器。

对多元业务探索的热衷,与董明珠精力充沛、好战好斗的风格不无关系。但更深层次原因是,格力业务还需要更多闪光,在白电特别是空调以外的领域抢占万物互联市场船票。

2019年格力完成混改,高瓴资本等外部力量进入,董明珠与管理团队被赋予更大权力同时迎来巨大转变。

格力在市场机遇与挑战面前面临失速。

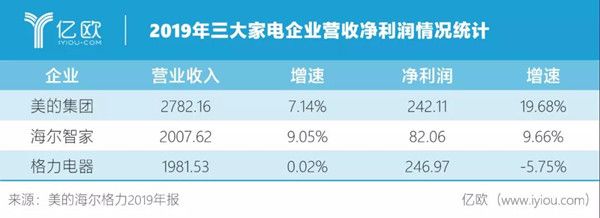

以空调业务为锚点,对比海尔智家、美的集团以及格力电器的营收和净利润,格力下降幅度最大,抗风险能力相对较弱。抛开新冠疫情影响,2019年,格力营收增长不足1%,净利润出现负增长,中国白电第一品牌失速明显。

长期以来,格力居白电行业之首,但空调行业进入存量市场,市场库存难以消化;格力单一业务触顶、多元化业务进展缓慢;庞大的线下销售体系掣肘数字化转型,多因素作用下格力在2019年陷入增长乏力期。

空调存量市场,价格战去库存

就营收构成来看,格力更像一家空调企业。

2019年,空调销售贡献了格力近70%营收,“好空调,格力造”,这句广告语在塑造格力空调高品质形象的同时,也抢占了用户心智。

“当空调市场处于上升期,空调的营收占比高是件好事;当市场进入存量时代,对空调依赖度过高,这就成为发展劣势。”家电行业资深观察人士刘步尘表示。

当前,空调市场已发生显著变化,房地产市场秩序严控,市场对空调需求变弱,空调市场进入存量时代。

自2017年以来,中国空调内销量已连续3年年均出货量徘徊在9000万台左右。在房产行业趋缓大背景下,空调行业增长空间显然不多。

家电行业分析师丁少将告诉亿欧,2017年后空调行业处于下行状态,行业萎缩对格力造成极大影响。

增量市场的特征是做大蛋糕,存量市场只能抢蛋糕。

存量市场下空调行业竞争加剧,华经产业研究院数据显示,2019年格力空调市占率30.9%,同比下降1.7%;美的为28.2%,同比上升4.1%,美的不断逼近格力,两者差距缩小,格力市场地位受到挑战。

随着互联网渗透率提升,除了美的,发力电商的奥克斯也在蚕食格力市场份额,冲击原有市场格局。

丁少将分析,2017年前后,空调市场下行,格力出货量并未显著放缓,与格力特殊的销售体系有关,经销商模式一定程度上缓解了下行压力;但大环境下行,经销商库存无法消化,格力无法继续压货,增长趋于缓慢。

刘步尘认为,格力2018年业绩冲得过高,导致销售渠道积压大量库存,2019年未能有效消化。

在高库存、低需求背景下,价格成为撬动空调市场份额的重要力量。

曾经坚持“从不打价格战”的格力,出人意料地打响了价格战。2019年“双十一”,格力电器“让利30亿”,变频空调最低1599元,定频空调最低1399元,基本采取标价五折销售;半月后,格力电器开展“百亿大让利”。百亿让利活动让格力四季度现金流量净额减少48.4亿元。

线下优势瓦解

格力的经销商体系在实体店时代扮演了重要角色,2018年末,格力在全国拥有26家区域性销售公司、四万多家网点专卖店,销量占集团总销量80%左右。

2007年,格力电器大股东格力集团在资本层面引入格力经销商,向河北京海担保投资有限公司转让格力电器10%股权,前者由格力电器重庆、河南、河北、山东等10家销售公司合资注册成立。

股权关系将经销商与格力电器的利益紧紧捆绑在一起,忠诚的经销商队伍和畅通可控的销售渠道是格力电器开疆拓土的利器。

近几年家电线上份额不断侵蚀线下,全国家用电器工业信息中心数据显示,2019年我国家电行业线上市场零售额同比增长4.2%,市场份额达到38.7%;线下市场零售额同比下降5.8%,市场份额达到61.3%。

对于高度依赖线下渠道的格力而言,其线下渠道无疑将受巨大冲击。

在刘步尘看来,格力专卖店体系一度非常强大,线下渠道优势明显,但市场环境发生变化,市场进入新零售时代,除实体店外,电商线上营销也很关键。丁少将认为,家电市场线上份额将越来越大,格力依靠线下经销商模式已经不能完全适应行业变化。

格力显然已经意识到线上渠道的重要性,董明珠的数场直播带货,也侧面反映了格力发力直播电商,补齐线上短板的决心。

能否建立强大的线上渠道尤为关键,格力渠道改革仍面临阻力。董明珠在2019业绩交流会上对线上线下销售渠道融合表示谨慎。

但丁少将也提到,线上线下要融合发展,空调等大家电产品仍需要安装与售后,线下能力依然重要。

在当前渠道环境变化较大的背景下,格力若能抓住线上成长机遇,实现高效零售的增长和生态链的建设,或许是逆势上扬的重要途径。

多元化创新缓慢

多元业务进展缓慢,格力难以传递商业故事价值。

2019年,格力营收1981.53亿元。其中,空调收入1386.65亿元,约占营收的70%,其余业务占比规模较小。

刘步尘认为,格力营收依赖空调,其他业务没有培育起来,对公司营收不构成实质贡献。

寻找新的增长点尤为迫切,多元化成为格力破局关键。2014年,格力电器明确提出“将格力电器从一个专业生产空调的企业发展成一个多元化的集团性企业”,格力开启手机、智能家居、新能源汽车、芯片等多元尝试。

2015年,格力进入智能手机领域,不久第一代格力手机面世,配置均不及市场标杆。后续产品仍在“董明珠的店”在售,但具体销量未知。至今格力手机未在市场大规模流通。

新能源汽车概念火爆,格力顺势入局。

2016年董明珠主导收购从事纯电动汽车、混合动力汽车的珠海银隆,但大部分股东并不支持,随后董明珠被免去格力集团董事长职务,收购宣布失败,不放弃的董明珠选择联合多方资本个人入股珠海银隆。

时隔一年后,格力还是与珠海银隆达成合作关系,共同进军新能源汽车,磕磕绊绊地布局新业务,格力从家电制造切入新能源汽车领域难度不小。

手机业务未有起色,“造车”之梦遥不可及,格力发力“造芯”。格力每年在芯片采购上需要花费40亿元,为摆脱进口,2016年格力披露造芯片计划,2017年股东大会上董明珠宣布格力芯片研发已达3年,2017年成立微电子部门开始打造自有芯片。

期间格力投资闻泰科技30亿元间接入股安世半导体,20亿元入股三安光电,2018年成立全资子公司珠海零边界围绕空调进行芯片设计,芯片还未能支撑起格力业务。

丁少将指出,格力涉足领域都是重投资、周期长、风险大的行业,多元化发展难有起色。在刘步尘看来,格力多元化布局缺乏逻辑,布局是受到热点事件影响的结果,而不是审慎论证的结果。

在格力的多元化业务中,高端装备智能制造或许值得期待。

早在2012年格力就在布局智能制造,随后相继成立了智能装备公司、装备动力院、大数据中心、联云科技等研究机构,支撑了其工业互联网的构建。

2019年,格力电器年中报披露工业机器人高性能伺服电机及驱动器已经达到“国际先进”水平,种类涵盖工业机器人、数控机床、工业自动化、智能仓储物流等领域,除了格力自身改造升级,也为上下游产业链及其他企业提供改造示范。

但高端装备智能制造体量有限,难以支撑业务完成转型。

未来格力应如何发展,丁少将的建议是:

坚持空调主业,巩固自身优势,满足用户不断迭代的需求,保持高规模下的稳定增长;梳理多元化思路,更加聚焦,在某几个领域做出成绩后拓展;战略性业务层面积极探索,保持战略定力;发挥灵活决策优势,与战略合作伙伴在新技术、新场景共同突破。

尾声

2019年格力初现疲态,寻找新的增长点尤为迫切,进一步打开多元化局面是关键。回归高端制造,或许是白电巨头最好的选择。

其不仅要提防老对手美的海尔超越,还要面对小米等新兴势力挑战。尽管疲态显现,多年产业积累给予格力更多时间与机遇,在家电领域,格力仍牢牢把握着AIoT未来入场券。

同样,2019年高瓴资本作为新贵人出现。格力借助PE的整合力量,使得产业端有了更多可能,上下游协同紧密度进一步提升,芯片、新能源汽车以及AIoT都有可能成为新发力点。借助高瓴在一二级市场资源与经验,董明珠与管理团队还能有更大想象空间。

而对于格力竞争对手们而言,时间已经不多了。

致谢:

感谢以下人士为本文提供的丰富案例及观点,排名不分先后:

家电行业资深观察人士刘步尘,钉科技总编、家电行业资深分析师丁少将。

参考资料:

1.格力电器:双 11 让利 30 亿元打击低质伪劣产品,变频空调最低 1599 元,IT之家

2.我为什么看好格力?浅谈渠道力的三大支柱 ,雪球

3.造芯一年半,董小姐梦碎,互联网圈内事

相关知识

格力失去的一年

格力生活电器能否逆袭?

疫情下的中央空调,美的、海尔、格力都如何应对?

倒计时3天|家居+直播+卖货浪潮,等待将失去双向选择的机会!!!

格力诉奥克斯侵权案格力胜,奥克斯赔偿4000万元

揭秘格力董明珠直播带货65亿的成功公式,业内谁能复制?

一只口罩背后是格力、安吉尔等中国制造的实力

四维与格力强强联合,共同推动“中国制造”!

从口罩背后的玄机,看格力、安吉尔等家电行业的技术多硬核

从口罩背后的玄机,看格力/安吉尔等家电行业的技术多硬核

网址: 格力失去的一年 http://m.jiajubaike.cn/newsview17170.html